Step 1 : วางเป้าหมายให้ SMART

Step 2 : สร้าง 3 เสาแห่งความมั่งคั่ง

Step 3 : ลงทุนให้งอกเงย

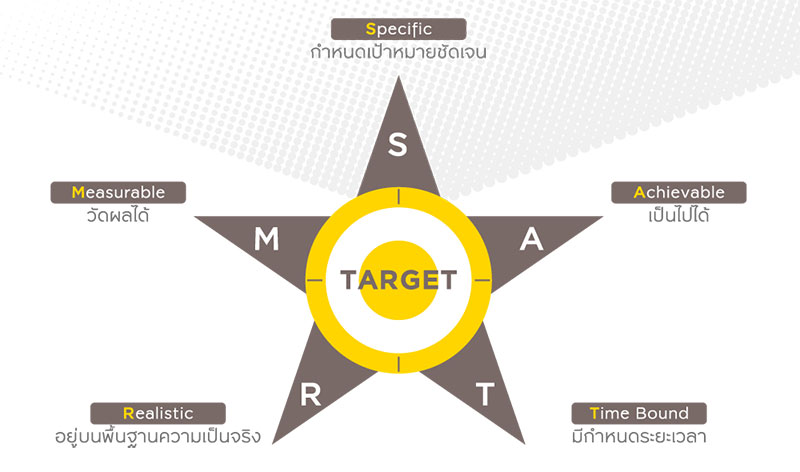

Step 1 : วางเป้าหมายให้ SMART

เชื่อว่าหลายคนมีความฝันแต่ไม่รู้จะทำฝันนั้นให้เป็นจริงได้อย่างไร วันนี้เราวิธีง่ายเพื่อให้ถึงฝัน โดย “แปลงฝันให้เป็นเป้าหมาย” เพื่อให้ตนเองรู้ว่าสิ่งที่เราต้องการจริงๆ นั้นคืออะไร โดยการกำหนดเป้าหมายที่ดีนั้นจะต้อง ชัดเจน วัดผลได้ ทำสำเร็จได้ เป็นไปได้ และมีระยะเวลาที่แน่นอน ซึ่งนั้นก็คือหลัก S-M-A-R-T นั้นเอง เราดูตัวย่อแต่ละตัวกัน

S = Specific : กำหนดเป้าหมายชัดเจน เฉพาะเจาะจง ไม่คลุมเคลือ เช่นวางแผนเที่ยว บอกได้ว่าเที่ยวที่ไหน ประเทศอะไร เมืองที่จะไป และไปแบบเที่ยวเอง เที่ยวทัวร์ ต้องการกินหรูอยู่สบายแค่ไหน ฯลฯ เพื่อให้สามารประมาณงบประมาณที่จะใช้เป็นตัวเลขได้ จะได้หาวิธีการออมและลงทุนที่เหมาะสม

M = Measurable : วัดผลได้ โดยสามารถวัดผลเป็นตัวเงินหรือตัวเลขได้อย่างชัดเจน เพื่อจะได้รู้ว่าสิ่งที่ทำอยู่ในปัจจุบันใกล้ถึงเป้าหมายรึยัง ถ้ายังห่างไกลกับที่ตั้งเป้าหมายไว้อาจจะต้องมีการปรับแผนกันใหม่

A = Achievable : มีความเป็นไปได้ที่จะสามารถทำได้สำเร็จตามเป้าหมายที่ตั้งไว้ โดยดูจากข้อจำกัดของตัวเองและสภาพแวดล้อมต่างๆ ประกอบเพื่อจะได้พิจารณาว่าจะใช้วิธีใดในการทำให้สำเร็จสู่เป้าหมาย

R = Realistic : เป้าหมายที่มีความเป็นไปได้ สอดคล้องกับความเป็นจริง

T = Time Bound : มีกรอบระยะเวลาที่ชัดเจน โดยกำหนดวัน เดือน ปี ที่ตั้งใจให้เป้าหมายนั้นสำเร็จ เพื่อให้เป้าหมายนั้นก้าวไปข้างหน้าอย่างมีจุดหมาย โดยเป้าหมายเรื่องเวลาแบ่งเป็น 3 ระยะ คือ ระยะสั้น ระยะกลาง และระยะยาว

Step 2 : สร้าง 3 เสาแห่งความมั่งคั่ง

เสาที่ 1 : วางแผนค่าใช้จ่าย

จดบัญชีรายรับรายจ่ายเป็นประจำ เพื่อให้ทราบถึงรายได้ที่แท้จริง และแยกประเภทรายจ่าย เพื่อที่จะสามารถลดรายจ่ายที่ไม่จำเป็นออกได้ค่าใช้จ่ายประจำ เช่น ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าเช่าบ้าน

เสาที่ 2 : จัดการหนี้สิน

เรื่องหนี้ต้องวางแผนให้ดีเพราะอาจปิดกั้นโอกาสสร้างเงินของเราได้โดยเฉพาะหนี้ที่ดอกเบี้ยสูงๆ อย่างหนี้นอกระบบ ดังนั้นหากมีหนี้จำนวนมากก็ควรที่จะบริหารจัดการโดยเลือกชำระหนี้มีมีดอกเบี้ยสูงๆ และหนี้ที่กู้มาเพื่อใช้จ่ายไปในการอุปโภคบริโภคก่อน

เสาที่ 3 : วางแผนการออม

ขั้นตอนนี้สำคัญก่อนจะมีเงินล้านก้ต้องมีเงินออม อย่างน้อยควรออม 10% ของรายได้ เช่น เงินเดือน 20,000 บาท ก็ออมเดือนละ 2,000 บาท แต่ถ้าให้ออมเฉยๆ คงจะบังคับตัวเองได้ยาก ตัวช่วยในการออมก็คือ การเลือกใช้บัญชีที่สามารถออมเงินอัตโนมัติเมื่อเงินเข้าบัญชี เช่น

กองทุนสำรองเลี้ยงชีพ เงินฝากประจำปลอดภาษี 24 เดือน ตั้ง

การลงทุนแบบอัตโนมัติในกองทุนรวม เพื่อให้มีวินัยในการออม

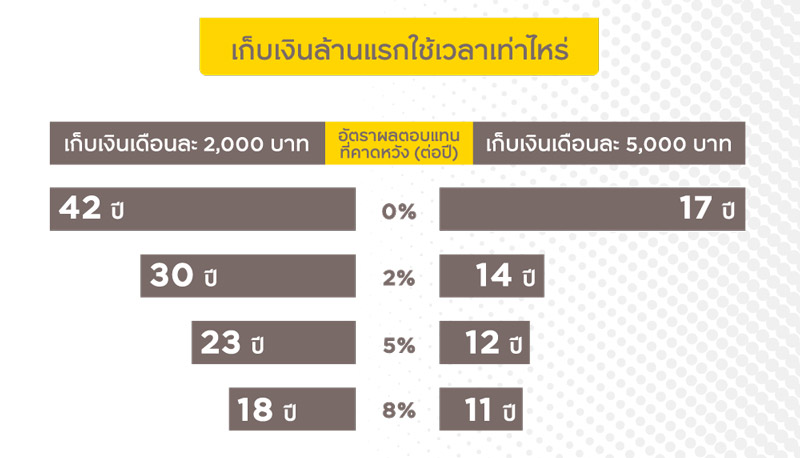

Step 3 : ทำให้เงินงอกเงยเป็นเงินล้านด้วยการลงทุน

ล้านแรกในชีวิต บางคนก็ว่าง่าย บางคนก็ว่ายาก แต่ถ้าเราไม่รู้จะเริ่มเก็บจากตรงไหนก็ลองเก็บออมแบบเท่ากันทุกเดือน

ถ้าเราอยากให้ล้านแรก เกิดได้เร็วขึ้นมี 2 วิธี คือ

- เก็บเงินต่อเดือนให้มากขึ้น

- เพิ่มผลตอบแทนให้มากขึ้น

หากเราออมโดยไม่มีผลตอบแทนเลยหรือผลตอบแทนต่ำจะต้องใช้เวลามากกว่าการออมที่มีผลตอบแทนที่เพิ่มมากขึ้น

วิธีการเพิ่มผลตอบแทนก็คือ แทนที่เราจะนำเงินไป

ฝากธนาคาร ก็เปลี่ยนมาเป็นการนำเงินไปลงทุนในสินทรัพย์ที่มีโอกาสสร้างผลตอบแทนได้มากขึ้น ไม่ว่าจะเป็น พันธบัตร อสังหาริมทรัพย์

กองทุนอสังหาริมทรัพย์ หุ้นของบริษัทต่างๆ หรือกองทุนรวม

คำเตือน

- ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน

- KFAFIX KFHAPPY-A และ KF-SINCOME อาจลงทุนในหรือมีไว้ซึ่งตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่าอันดับที่สามารถลงทุนได้ (Non-investment grade) หรือที่ไม่ได้รับการจัดอันดับความน่าเชื่อถือ (Unrated Bond) ผู้ลงทุนอาจมีความเสี่ยง จากการผิดนัดชำระหนี้ของผู้ออกตราสาร ซึ่งส่งผลให้ผู้ลงทุนขาดทุนจากการลงทุนบางส่วน หรือทั้งจำนวนได้ และในการขายคืนหน่วยลงทุนอาจไม่ได้รับเงินคืนตามที่ระบุไว้ในโครงการ

- KFGBRAND, PRINCIPAL iPROP อาจทำสัญญาป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนเงินในหลักทรัพย์สกุลเงินตราต่างประเทศที่กองทุนถืออยู่ โดยขึ้นอยู่กับดุลยพินิจของบริษัทจัดการ ซึ่งอาจมีต้นทุนสำหรับการทำธุรกรรมฯ โดยทำให้ผลตอบแทนของกองทุนโดยรวมลดลงจากต้นทุนที่เพิ่มขึ้น และในกรณีที่ไม่ได้ทำสัญญาป้องกันความเสี่ยงอัตราแลกเปลี่ยนเงิน ผู้ลงทุนอาจขาดทุนหรือได้รับผลกำไรจากอัตราแลกเปลี่ยนเงิน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ ทั้งนี้ โดยปกติ KFGRBAND จะป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนเฉลี่ยร้อยละ 90 ของมูลค่าเงินลงทุนในต่างประเทศ

- KFGBRAND เป็นกองทุนที่ลงทุนกระจุกตัวในประเทศ หรือกลุ่มประเทศที่กองทุนลงทุน ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL iPROP ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ จึงอาจมีความเสี่ยงและความผันผวนของราคาสูงกว่ากองทุนรวมทั่วไปที่มีการกระจายการลงทุนในหลายกลุ่มอุตสาหกรรม โดยหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนควรขอคำแนะนำเพิ่มเติมก่อนทำการลงทุน

- สนใจสอบถามข้อมูลเพิ่มเติมหรือติดต่อขอรับหนังสือชี้ชวนได้ที่สาขาธนาคารกรุงศรีอยุธยา

- ธนาคารกรุงศรีอยุธยา จํากัด (มหาชน) ในฐานะตัวแทนจำหน่ายหน่วยลงทุนให้กับ บลจ.กรุงศรี และ บลจ.พรินซิเพิล เท่านั้น